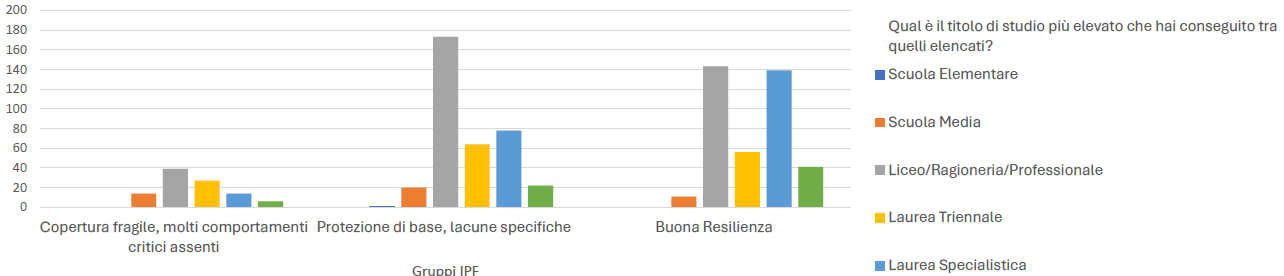

I profili meno esposti alle frodi online si osservano tra chi ha un’istruzione più elevata o un reddito maggiore. I risultati della ricerca condotta da CRIF, SDA Bocconi e Assofin evidenziano la necessità di rafforzare l’educazione finanziaria e digitale. La sicurezza non dipende solo dalla tecnologia, ma anche dai comportamenti e dalle conoscenze di ciascuno

Il fenomeno delle frodi digitali è ormai in crescita da molti anni su scala globale. Infatti, il 2025 ha visto un salto di quantità e di qualità delle tipologie di truffe ai danni delle famiglie e delle imprese che, anche grazie anche all’utilizzo dell’Intelligenza Artificiale – come deepfake vocali e chatbot ingannevoli – diventano sempre più iperrealistiche e difficili da rilevare. Questi reati rappresentano ormai una minaccia capace di erodere la fiducia nel settore dei servizi finanziari, poiché i truffatori sfruttano la vulnerabilità del consumatore attraverso azioni sempre più complesse – come il phishing, il vishing e il social engineering – colpendo le persone con tecniche sempre più evolute.

Per comprendere meglio il rischio di esposizione delle persone a questi fenomeni criminali, CRIF, SDA Bocconi e Assofin hanno intrapreso uno studio sviluppato attorno all’Indicatore di Protezione dalle Frodi (IPF), uno strumento che aiuta a misurare quanto i consumatori siano preparati e “resilienti” di fronte ai tentativi di truffa online.

I risultati della ricerca, presentati in occasione dell’evento Tomorrow Speaks 2025 di CRIF, hanno evidenziato come oltre un quarto degli intervistati (27%) abbia dichiarato di aver già subito frodi digitali, come ad esempio il furto di dati, credenziali bancarie, segno evidente di una diffusa esposizione al rischio.

Parallelamente, il 54% del campione ha presentato una protezione parziale o fragile, insufficiente a garantire una difesa adeguata. In altri termini, oltre la metà degli utenti si trova attualmente in condizioni di rischio con lacune specifiche in alcuni comportamenti che lasciano ampie vulnerabilità sfruttabili da minacce sofisticate, generate sempre più spesso dall’utilizzo fraudolento dell’intelligenza artificiale (es. social engineering o frodi AI-driven).

Più della metà delle persone, quindi, si trova in una condizione di potenziale rischio, ma che può essere migliorata. Infatti, chi ha subito un primo tentativo di frode tende a rientrare più spesso nella fascia intermedia di rischio, mentre i livelli più alti di resilienza si osservano tra chi ha un’istruzione più elevata o un reddito maggiore.

Da quest’ultimo dato si evince come la resilienza antifrode è il risultato dell’incontro tra tecnologia, conoscenza e responsabilità personale: dove le persone più consapevoli, cioè quelle che imparano a riconoscere i segnali di rischio e a gestire con prudenza i propri strumenti digitali, sono anche quelle più difficili da colpire.

Fonte: Ricerca CRIF, SDA Bocconi e Assofin – “Dal rischio alla resilienza: l’Indicatore di Protezione dalle Frodi (IPF) come strumento di prevenzione e protezione dei consumatori”

Più le persone sono consapevoli e formate sul piano finanziario, più adottano comportamenti cauti e responsabili, non solo dal punto di vista tecnico, ma anche psicologico e con attenzione ai presidi normativi. L’educazione finanziaria si comporta da vero “moltiplicatore di protezione” e risulta quindi un motore trasversale della resilienza antifrode.

Gli istituti finanziari e di credito sono quindi chiamati a potenziare la capacità di difesa preventiva del sistema combinando soluzioni tecnologiche avanzate e sviluppo delle competenze umane. Infatti, se da un lato occorre investire in strumenti di analisi avanzata (Intelligenza Artificiale per rilevare anomalie, monitoraggio real-time delle transazioni, presidi biometrici e soluzioni di analisi comportamentale) capaci di identificare tempestivamente tentativi di frode sofisticati, dall’altro rimane fondamentale innalzare il livello di educazione finanziaria e digitale degli utenti attraverso programmi formativi diffusi, campagne informative e simulazioni di attacco che possono rendere i consumatori più consapevoli e preparati di fronte alle minacce.

La posta in gioco è molto elevata, poiché è fondamentale proteggere utenti, imprese e operatori dai costi finanziari e reputazionali delle frodi, rafforzando al contempo la resilienza complessiva del sistema finanziario digitale in un momento storico in cui l’innovazione tecnologica procede a grandi passi ma anche nuove tecniche fraudolente vengono sviluppate in modo continuo.

{kind=link}